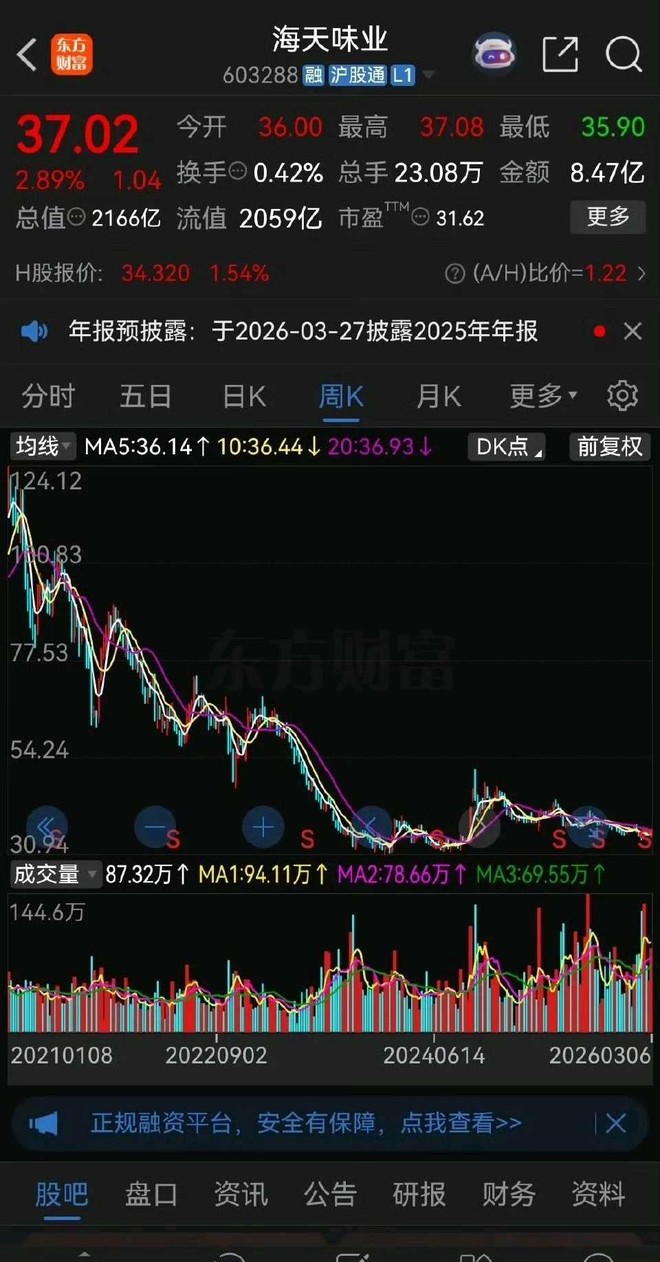

海天味业 | 41.69 -0.53 -1.26% | ||

| SH603288 | |||

| 高 42.14 | 开 42.09 | 量 18.49万手 | 总市值 2439.63亿 |

| 低 41.50 | 换 0.33% | 额 7.73亿 | 市盈TTM 34.66 |

分时

5日

日K

周K

月K

季K

年K

2转发 · 56讨论 · 113赞

海天味业(SH603288)

03-26 21:03

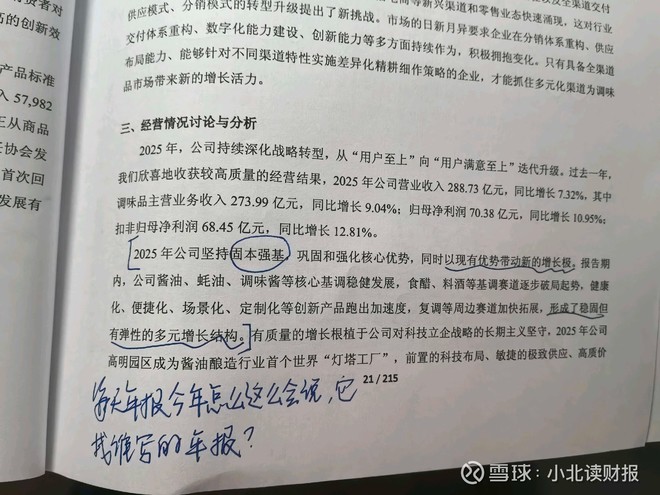

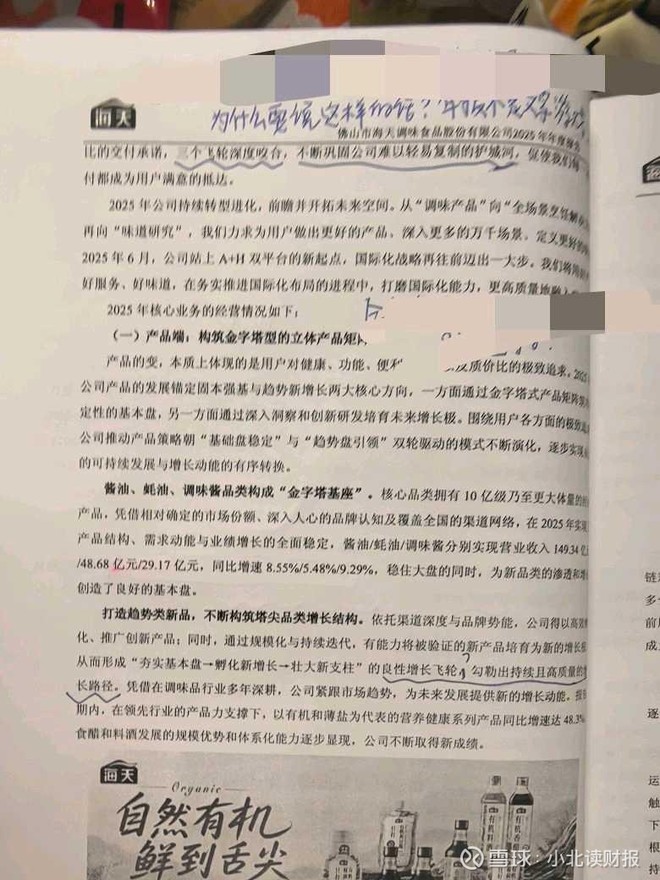

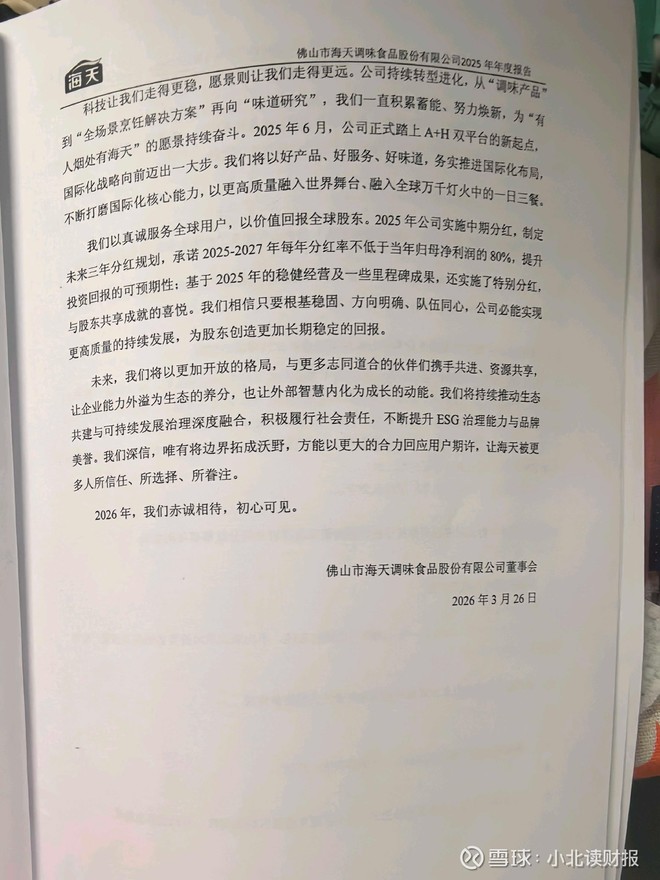

海天味业:海天味业2025年年度报告 网页链接

4转发 · 96讨论 · 19赞

3转发 · 150讨论 · 156赞

29讨论 · 17赞

小北读财报

03-30 21:23

33讨论 · 15赞

1转发 · 21讨论 · 27赞

1转发 · 38讨论 · 7赞

1转发 · 17讨论 · 44赞

海天味业(SH603288)

03-26 21:03

海天味业:海天味业2025年年度报告摘要 网页链接

1转发 · 28讨论 · 4赞

F1牛市登山队

03-26 21:33

$海天味业(SH603288)$ 真是赚钱的机器,分红这次太大方了

1转发 · 24讨论 · 4赞

最后遇到你

03-29 22:51

【安琪酵母和海天味业哪一个提价能力更高?】

网页链接

根据雪球讨论整理

@杰西tu:随着通胀的到来,海天值得拥有,我最看重的就是提价权

@尾盘暴跌:随着通胀的到来,安琪酵母值得拥有,最看重安琪酵母一家独大的提价权!

@哈撒韦steven:记得21...

网页链接

根据雪球讨论整理

@杰西tu:随着通胀的到来,海天值得拥有,我最看重的就是提价权

@尾盘暴跌:随着通胀的到来,安琪酵母值得拥有,最看重安琪酵母一家独大的提价权!

@哈撒韦steven:记得21...

1转发 · 18讨论 · 4赞

鲁南价投研习社

03-27 19:49

@最后遇到你 : 闲聊几句673 【1987 年可口可乐 vs 2025 年海天味业 财务与估值对比】

一、核心财务指标对比(可口可乐 1987 年、海天味业 2025 年)

二、估值水平对比(可口可乐 1987 年、海天味业 2025 年)

三、核心竞争力与投资逻辑对比

(一)1987 年可口可乐:全球消费龙头,轻资产复利典范

核心优...

一、核心财务指标对比(可口可乐 1987 年、海天味业 2025 年)

二、估值水平对比(可口可乐 1987 年、海天味业 2025 年)

三、核心竞争力与投资逻辑对比

(一)1987 年可口可乐:全球消费龙头,轻资产复利典范

核心优...

24讨论 · 2赞

最后遇到你

03-26 22:20

20讨论 · 6赞

小北读财报

03-27 09:04

细水长流+1$海天味业(SH603288)$

12讨论 · 18赞

老孟的道

03-28 08:32

现在说消费股贵的人,有很多在2021年消费大牛的时候,都是奋不顾身买入的。![[大笑]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_02_laughing.png?v=1 "[大笑]") $贵州茅台(SH600519)$ $海天味业(SH603288)$

$贵州茅台(SH600519)$ $海天味业(SH603288)$

只要股票大涨,就有各种便宜的理由。

反之,只要股票下跌,就有各种贵的理由。

在股票大涨的时候,pe再高都能用未来的星辰大海来解释,在股票下跌的时候,他...

只要股票大涨,就有各种便宜的理由。

反之,只要股票下跌,就有各种贵的理由。

在股票大涨的时候,pe再高都能用未来的星辰大海来解释,在股票下跌的时候,他...

5讨论 · 26赞

老w乱弹

03-29 21:40

$海天味业(SH603288)$ 这两年来一直都有很多人想买海天又嫌贵,其实就是贪心。

15讨论 · 3赞

美丽的邂逅

03-24 08:04

$海天味业(SH603288)$

网上看到一个视频,胖东来有一款酱油,卖8元多,居然是由海天味业代工。视频拿了海天一款价格9元多的0添加酱油进行各指标,成份对比,结果胖东来的这款,几个关键指标领先,比如纳含量低了10多个点,氨基酸态氮含量是1.1对1.0。当然,我不懂准确的对比应该是什么,感觉好...

网上看到一个视频,胖东来有一款酱油,卖8元多,居然是由海天味业代工。视频拿了海天一款价格9元多的0添加酱油进行各指标,成份对比,结果胖东来的这款,几个关键指标领先,比如纳含量低了10多个点,氨基酸态氮含量是1.1对1.0。当然,我不懂准确的对比应该是什么,感觉好...

16讨论 · 12赞

评研阁

04-01 10:07

$海天味业(SH603288)$ 海天最近走势挺超预期的,2025年营收和利润都创了历史新高,虽然增速不高,但好在各项财务指标都还稳健,没有出现什么问题。

唯一让投资者担心的可能就是估值了,比茅台还高,但我觉得海天比茅台有优势的地方是不依赖商务宴请,大家总会要吃饭,不在外面吃,也会在家里做...

唯一让投资者担心的可能就是估值了,比茅台还高,但我觉得海天比茅台有优势的地方是不依赖商务宴请,大家总会要吃饭,不在外面吃,也会在家里做...

6讨论 · 11赞