新洋丰 | 15.85 +0.17 +1.08% | ||

| SZ000902 | |||

| 高 15.94 | 开 15.89 | 量 76825手 | 总市值 198.88亿 |

| 低 15.75 | 换 0.67% | 额 1.22亿 | 市盈TTM 12.62 |

分时

5日

日K

周K

月K

季K

年K

24赞

1转发 · 3讨论 · 15赞

放牛小娃儿

03-26 20:58

$诺普信(SZ002215)$ 沛瑞蓝莓(新洋丰)作为云南建水高端设施蓝莓,利润非常可观,核心数据如下:

一、核心利润数据(按亩计算)

1. 稳定丰产期(第3年起)

- 亩产:1.5 ~ 2.0 吨(3000~4000斤)

- 地头批发价:30 ~ 60 元/斤(旺季/反季)

- 亩产值:9 ~ 12 万元

- 年运...

一、核心利润数据(按亩计算)

1. 稳定丰产期(第3年起)

- 亩产:1.5 ~ 2.0 吨(3000~4000斤)

- 地头批发价:30 ~ 60 元/斤(旺季/反季)

- 亩产值:9 ~ 12 万元

- 年运...

4讨论

1转发 · 8讨论 · 5赞

新洋丰(SZ000902)

2小时前

新洋丰:2026年第一季度可转换公司债券转股情况公告 网页链接

1讨论 · 1赞

10赞

是否知情

03-17 02:23

说出去怕让人笑话,我在这东西里一天亏了6个点#新洋丰#

3讨论 · 2赞

阿尔法之王

03-11 13:08

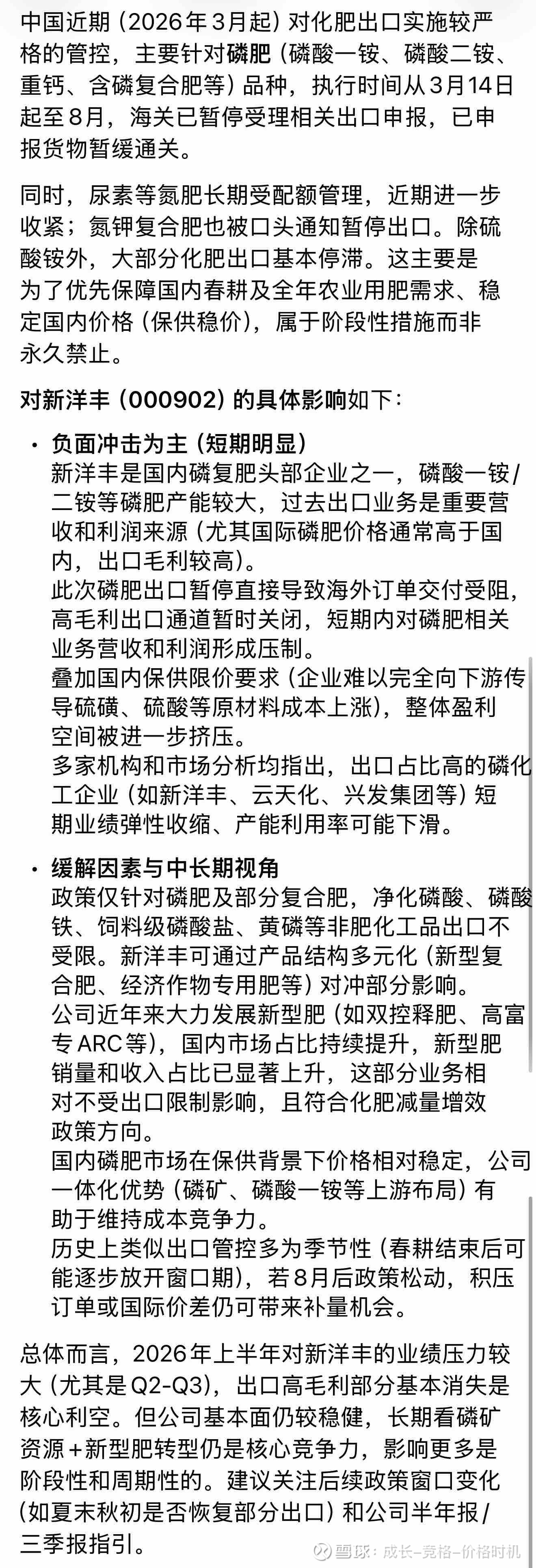

在国内磷复肥领域,新洋丰是行业绝对的龙头(市场占有率达12%以上),传统复合肥的销售量连续多年全国第一,遥遥领先于云天化、史丹利、中化化肥等其他CR5公司。$新洋丰(SZ000902)$ 是极少数拥有完整产业链的企业,从磷矿-合成氨-磷酸-铵-复合肥,实现了全链条的生产控制。

$新洋丰(SZ000902)$...

$新洋丰(SZ000902)$...

@时来力 : 一家被低估的磷复肥龙头正在悄然上升 在国内磷复肥领域,新洋丰是行业绝对的龙头(市场占有率达12%以上),传统复合肥的销售量连续多年全国第一,遥遥领先于云天化、史丹利、中化化肥等其他CR5公司。它是极少数拥有完整产业链的企业,从磷矿-合成氨-磷酸-铵-复合肥,实现了全链条的生产控制,在10个省份建设了14个生产基地。并且,经营...

10赞

1讨论 · 11赞

用户9610952875

03-18 10:28

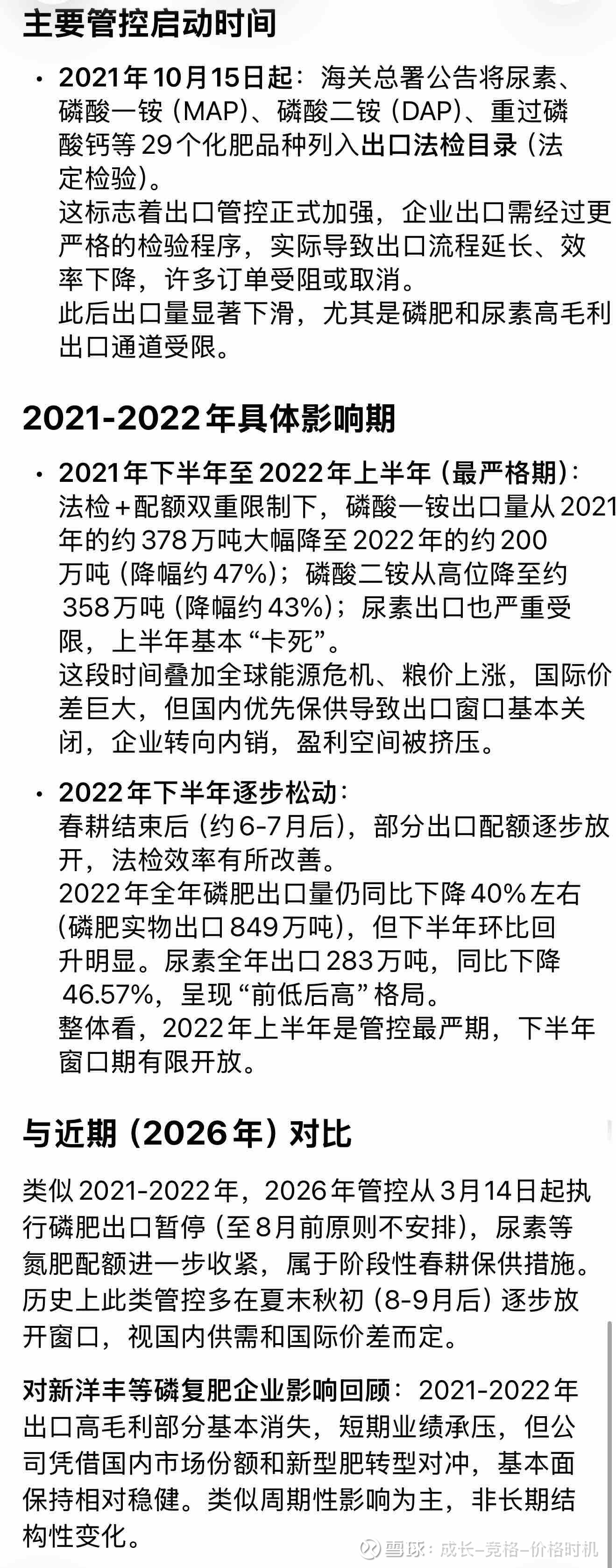

$新洋丰(SZ000902)$ 化肥不让出口,但新洋丰出口也不多,咋跌这么多呢![[滴汗]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_13_coldsweat.png?v=1 "[滴汗]")

3讨论

7赞

川新

03-09 10:25

$新洋丰(SZ000902)$ 没道理啊,石油涨,化肥也应该跟着涨

4讨论

@阿尔法之王 : 关注油价上涨,关注化工旺季到来—看好全球化工反内卷大周期+AI需求大周期 化工进入击球区,看好全球供给反内卷大周期,看好全球AI需求大周期,在化工旺季到来之际,需求的向上将成为重点的边际变量,提升化工企业的盈利能力。此时,应重点关注需求、价值、供给三管齐下的投资机会:

(1)价值驱动:潜在分红率提升

1)煤化工:华鲁恒升、鲁西化工、宝丰能源等

(1)价值驱动:潜在分红率提升

1)煤化工:华鲁恒升、鲁西化工、宝丰能源等

7赞

明日有阳光

03-04 09:48

$新洋丰(SZ000902)$ 很多人都看不到这个股票的价值

4讨论 · 4赞

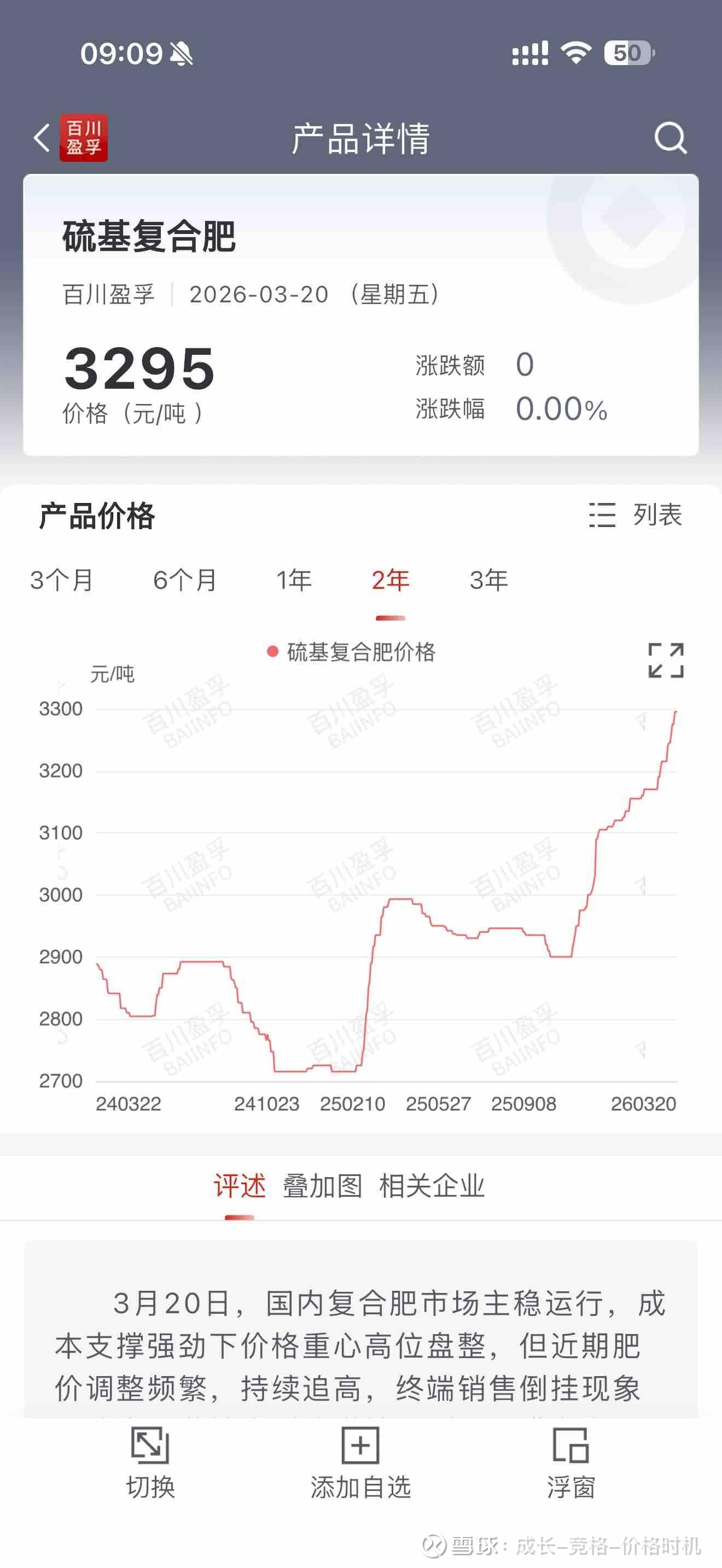

成长-竞格-价格时机

03-21 09:37

$新洋丰(SZ000902)$

化肥价格、季度业绩影响(Q1不影响/Q23可能略影响)、历史情况参考。

结论:管控期就是股价顶部区域,周期股股价和业绩是反关联(最强业绩季见顶/最差业绩季见底),预计2026.3-2026.7大震荡走V筑顶,2026.7之后股价走熊。

pb角度远未到顶,这波调整后预计会再新高

化肥价格、季度业绩影响(Q1不影响/Q23可能略影响)、历史情况参考。

结论:管控期就是股价顶部区域,周期股股价和业绩是反关联(最强业绩季见顶/最差业绩季见底),预计2026.3-2026.7大震荡走V筑顶,2026.7之后股价走熊。

pb角度远未到顶,这波调整后预计会再新高

2赞

长安洋生

02-24 16:35

收盘一看,今天来了个涨停,记录下,整体板块都在爆发,估计是收美国收紧磷矿资源出口的消息影响$云图控股(SZ002539)$ $新洋丰(SZ000902)$

@长安洋生 : 云图控股:能鲤鱼化龙吗? 云图控股:能鲤鱼化龙吗?

1、公司简介

成都云图控股股份有限公司成立于1995年,于2011年1月在深交所上市。

(1)主营业务简述

公司主要产品为复合肥、磷肥(磷酸一铵)、纯碱(联碱法副产氯化铵)、黄磷、磷酸铁等。

复合肥主要用于农业种植生产,磷酸一铵和氯化铵主要用于复...

1、公司简介

成都云图控股股份有限公司成立于1995年,于2011年1月在深交所上市。

(1)主营业务简述

公司主要产品为复合肥、磷肥(磷酸一铵)、纯碱(联碱法副产氯化铵)、黄磷、磷酸铁等。

复合肥主要用于农业种植生产,磷酸一铵和氯化铵主要用于复...

3讨论 · 10赞

上善若水源源不断

03-08 01:00

$新洋丰(SZ000902)$ 预测新洋丰(000902)下周一的具体走势难度很大,但结合最新公告和市场数据,我们可以梳理出几个关键信息,供您开盘前参考。

整体来看,消息面偏积极,加上资金已经提前行动,下周初大概率会有冲高的动能。

核心信息与市场信号

1. 最新动态:发布32.7亿元担保计划<...

整体来看,消息面偏积极,加上资金已经提前行动,下周初大概率会有冲高的动能。

核心信息与市场信号

1. 最新动态:发布32.7亿元担保计划<...

2讨论 · 2赞

@时来力 : 一家被低估的磷复肥龙头正在悄然上升 在国内磷复肥领域,新洋丰是行业绝对的龙头(市场占有率达12%以上),传统复合肥的销售量连续多年全国第一,遥遥领先于云天化、史丹利、中化化肥等其他CR5公司。它是极少数拥有完整产业链的企业,从磷矿-合成氨-磷酸-铵-复合肥,实现了全链条的生产控制,在10个省份建设了14个生产基地。并且,经营...

2讨论 · 1赞

4赞