信立泰 | 66.40 -1.90 -2.78% | ||

| SZ002294 | |||

| 高 68.05 | 开 66.96 | 量 10.36万手 | 总市值 740.24亿 |

| 低 66.00 | 换 0.93% | 额 6.90亿 | 市盈TTM 110.06 |

分时

5日

日K

周K

月K

季K

年K

TOPCP

04-01 12:08

$信立泰(SZ002294)$ 创新高,要恭喜🎉🎉。

国内业务2030年100亿营收,这部分700亿做基础是很稳的。

同时也要知道07的估值现在几乎没有体现,而100亿美元07估值,在成功进入3期后仍然是可以期待的。

国内业务2030年100亿营收,这部分700亿做基础是很稳的。

同时也要知道07的估值现在几乎没有体现,而100亿美元07估值,在成功进入3期后仍然是可以期待的。

43讨论 · 177赞

TOPCP

昨天11:18

$信立泰(SZ002294)$ 射血分数下降的心衰临床周期快,因为有数据参考,射血分数在一个周期,比如半年,一年提高多少很容易判断,所以这个三期临床个人判断周期短,可能入组完成后2年就可以出结果,总长度可能5年就能做完,但是也因为有严格的数据标准,比如到底提高了百分多少,提高率多少,会让07...

25讨论 · 115赞

TOPCP

03-25 21:48

$信立泰(SZ002294)$ 恒瑞25年营收大概是信立泰6倍多,1和2类药29款是信立泰不到5倍,营收增速放缓到15%以下的小两位数,市值大概信立泰的不到6倍。

信立泰未来5年营收增速应该超过15%,预计会比恒瑞的增速快一些。

从这些对比看,07的估值应该体现很小,恒瑞海外业务估值大概在1000亿人民...

信立泰未来5年营收增速应该超过15%,预计会比恒瑞的增速快一些。

从这些对比看,07的估值应该体现很小,恒瑞海外业务估值大概在1000亿人民...

1转发 · 36讨论 · 114赞

3转发 · 70讨论 · 77赞

信立泰(SZ002294)

03-31 19:00

信立泰:关于SAL0132研发进展的公告 网页链接

44讨论 · 45赞

唐H艺术海军

03-30 13:20

$信立泰(SZ002294)$ 截至当前,小信以704亿市值排名A股同类药企前5了,第4名是710亿的复星医药,第三名1155亿的百利天恒,第二名3634亿的百济神州,第一名是大哥,3689亿元市值。

33讨论 · 38赞

TOPCP

03-17 13:21

$信立泰(SZ002294)$ 创新药的魅力在于可以把远景当成现实,不同于科技企业完全靠想象,它确实有逻辑。

07峰值200亿美元,如果信立泰和一个外企合作55分成,那么有一年信立泰能分到100亿美元的纯利润,那么在那一年你能想象是几倍市盈率。

07峰值200亿美元,如果信立泰和一个外企合作55分成,那么有一年信立泰能分到100亿美元的纯利润,那么在那一年你能想象是几倍市盈率。

1转发 · 52讨论 · 143赞

nanokid

昨天19:47

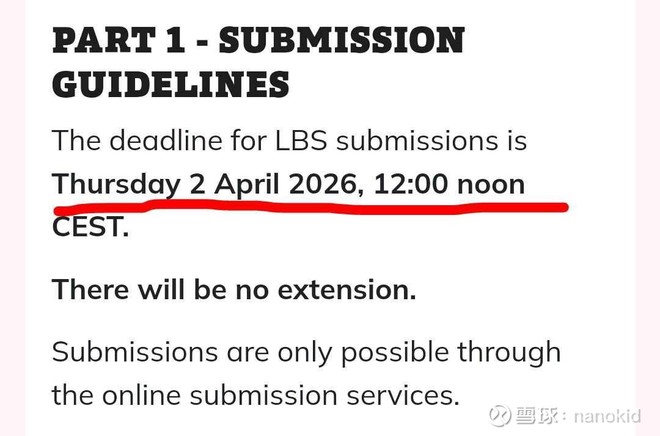

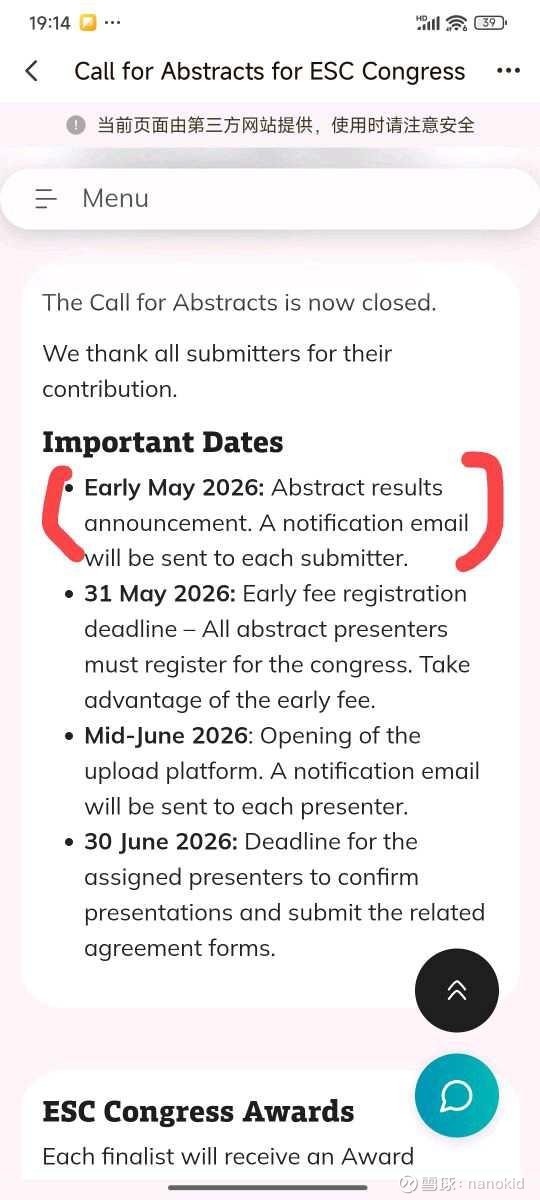

$信立泰(SZ002294)$ 如果公司不在公告中公布JK07的主要终点数据,比如26周时HFrEF的LVEF提升百分比,而只是定性说II期临床数据达到主要终点,安全性可控等。那具体数据的发布现在也很难赶上8月份在慕尼黑举办的2026欧洲心脏病学会年会,因为摘要提交截止日期是3月1日,而最新突破疗法(LBS)通道的...

15讨论 · 41赞

闭口不言

03-29 21:28

$信立泰(SZ002294)$ 现在3月底,离揭开07的2期(HFrEF)主要终点不远了。我个人认为1档(HFrEF绝对值提高8%以上)的机会70%,2档(HFrEF绝对值提高6-8%)的机会29%,其他档位或失败的可能性1%

现在就等着。

现在就等着。

23讨论 · 31赞

nanokid

昨天10:55

$信立泰(SZ002294)$ 太暴残了,涡轮增压

15讨论 · 23赞

26讨论 · 67赞

闭口不言

04-01 08:45

$信立泰(SZ002294)$ 我对于信立泰子公司美国信立泰,是不满意的。2016年8月成立,快10年了。到现在为止,只拿出了3个管线进入临床试验,其中一个还黄了。这样投入和产出,实在不成比例。即使07成药了,也不能证明子公司研发体系有多🐂。研发嘛,也不能把全部🥚放一个篮子。看看生物药掌舵人叶...

19讨论 · 16赞

国之格瓦拉

03-30 14:41

$信立泰(SZ002294)$g华创: 我们预计25-27年归母净利润分别为6.40、6.92和8.57亿元,同比增长6.4%、8.1%和24.0%,当前股价对应PE分别为108、100、80倍。考虑到JK07研发进展,我们上调分部估值结果,新增JK07的估值,预计公司合理估值为954亿元(仿制药+原料药25亿元,商业化创新药475亿元,创新医...

13讨论 · 35赞

zjy冬日暖阳

昨天11:11

17讨论 · 16赞

yb威震天yb

12小时前

$信立泰(SZ002294)$ 关于美国征收进口专利药100%关税的消息对于信立泰影响有必要进行一次反智障学习。

创新药目前主要是海外授权收取药品专利费用,而非进行药品贸易。此次征税针对的是输美药品贸易,对于输美原料药及相关制药企业有影响,况且还有豁免机制,个人认为,本次征税,对创新药企来...

创新药目前主要是海外授权收取药品专利费用,而非进行药品贸易。此次征税针对的是输美药品贸易,对于输美原料药及相关制药企业有影响,况且还有豁免机制,个人认为,本次征税,对创新药企来...

9讨论 · 29赞

2转发 · 22讨论 · 13赞

TOPCP

03-11 08:48

$信立泰(SZ002294)$ 如果用未来15年的营收作为07的估值,峰值200亿美元,上市10年后到峰,第11年到15年从200亿下滑到100亿美元,然后稳定100亿长期。

2031年全球上市。

上市后估值为5*200+2.5*300等于1750亿美元。

顺利进入3期估值为5*200等于1000亿美元。

用未来10年的营收估值。...

2031年全球上市。

上市后估值为5*200+2.5*300等于1750亿美元。

顺利进入3期估值为5*200等于1000亿美元。

用未来10年的营收估值。...

1转发 · 28讨论 · 137赞

水平一般非常

03-31 23:26

23讨论 · 5赞