中国重汽 | 23.89 +1.64 +7.37% | ||

| SZ000951 | |||

| 高 23.99 | 开 22.65 | 量 32.51万手 | 总市值 280.68亿 |

| 低 22.46 | 换 2.77% | 额 7.59亿 | 市盈TTM 16.85 |

分时

5日

日K

周K

月K

季K

年K

许舒

03-16 11:18

回复@夕殿萤飞思悄然: 我对铜精矿今年的矿山供应强约束观点越来越产生怀疑了。比如今年1~2月的工程机械板块股价暴涨,其中的矿山机械设备比如矿山挖掘机、矿山车辆的出口订单堪称暴增。看着三一国际、中国重汽、中联重科等公司的又粗又长又硬的大阳线,我不禁对铜精矿的矿山产量开始陷入沉思...//...

@许舒 :$中国宏桥(01378)$ 本公司按已经过去的25Q4的沪铝均价2.2万元/吨计算,单季净利可达90亿CNY,年化净利360亿,当前的市值是9倍多一点PE,这是一个已经发生过的事实。而金、铜行业的两只热门股,按26年尚未实现的最乐观的预估净利润,其forward PE大概为15倍。他们的前提假设是在如此暴利的金价、铜...

1转发 · 112讨论 · 56赞

卡爾妹

8小时前

就在剛剛我的$中国重汽(SZ000951)$ 也年內歷史新高了✧(≖ ◡ ≖✿)~年前一直提及,基本上可以用桶接隨便買沒人要,現在成了香噴噴了

4讨论 · 56赞

1转发 · 27讨论 · 38赞

卡爾妹

03-10 17:31

$中国重汽(SZ000951)$ 年內新高了~當初市場看不上的重卡A也默默漲了30%了✧(≖ ◡ ≖✿)

26讨论 · 58赞

卡爾妹

03-11 14:42

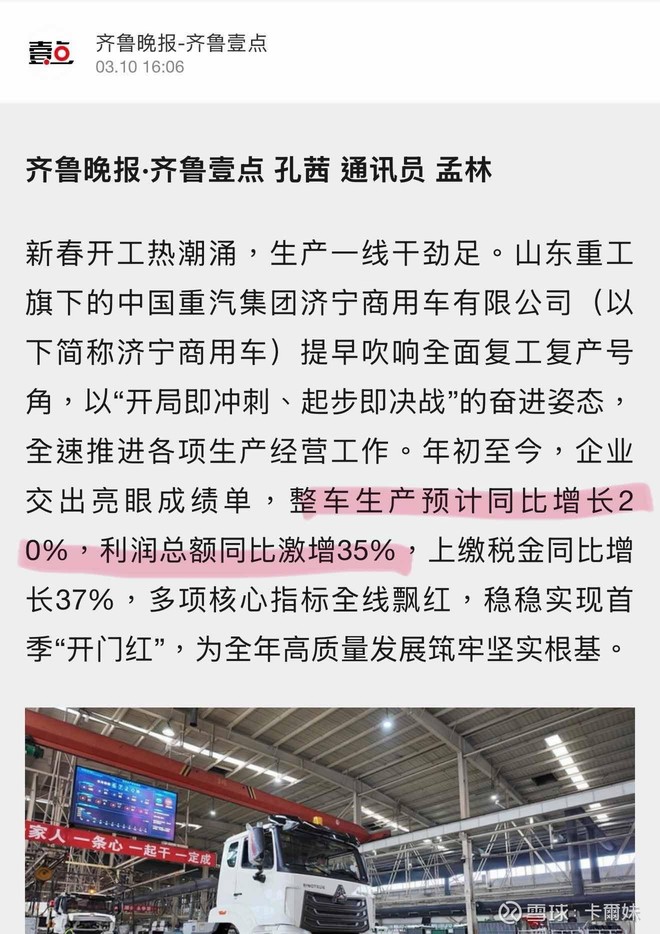

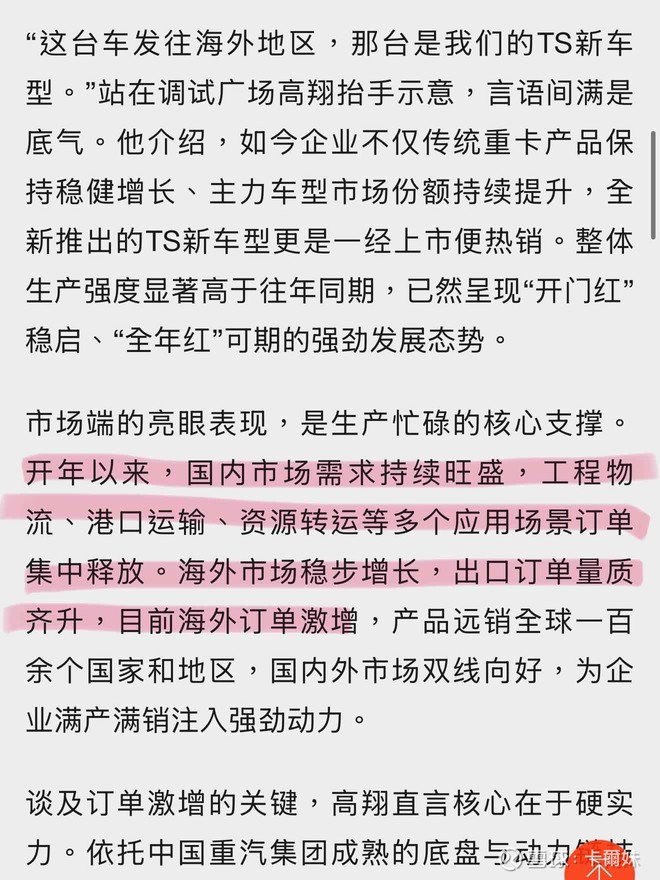

$中国重汽(SZ000951)$ $中国重汽(03808)$ 難怪突然大漲,原來是春江鴨。一季度業績不錯![[献花花]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_38_flower.png?v=1 "[献花花]") 預計利潤總額同比激增35%。國內需求繼續旺盛,海外訂單激增

預計利潤總額同比激增35%。國內需求繼續旺盛,海外訂單激增![[很赞]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_35_like.png?v=1 "[很赞]")

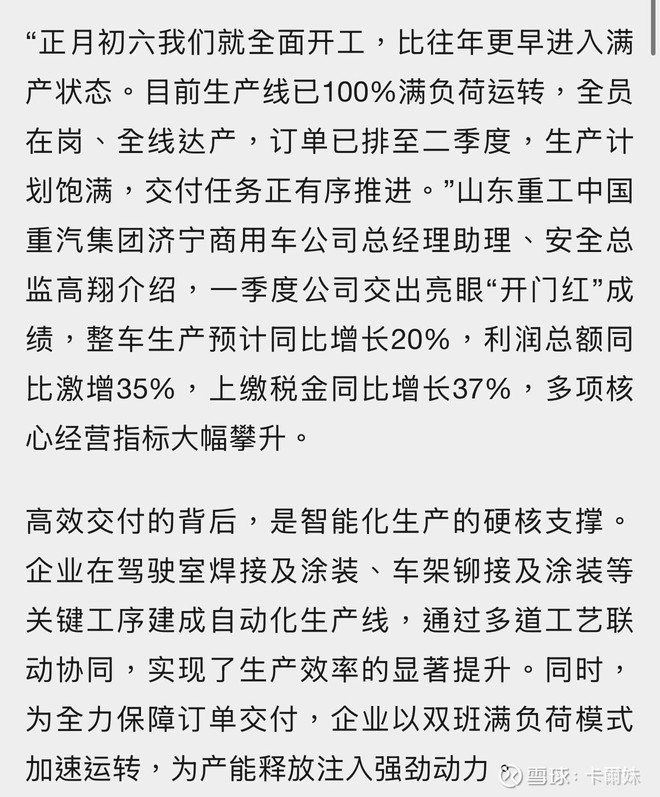

「一季度公司交出亮眼“开门红”成绩,整车生产预计同比增长20%,利润总额同比激增35%,上缴税金同比增长37%,多项核心经...

「一季度公司交出亮眼“开门红”成绩,整车生产预计同比增长20%,利润总额同比激增35%,上缴税金同比增长37%,多项核心经...

14讨论 · 32赞

andyding

03-28 08:49

潍柴动力 vs 中国重汽:$潍柴动力(SZ000338)$ $中国重汽(SZ000951)$

3月27日晚间,中国重汽(03808.HK)发布的2025年度业绩公告显示,公司以重卡销量登顶全球第一的历史性突破,交出了一份高质量发展答卷。2025年,中国重汽实现营业收入1095.41亿元,同比增长15.2%;实现归母净利润70.19亿元,同...

3月27日晚间,中国重汽(03808.HK)发布的2025年度业绩公告显示,公司以重卡销量登顶全球第一的历史性突破,交出了一份高质量发展答卷。2025年,中国重汽实现营业收入1095.41亿元,同比增长15.2%;实现归母净利润70.19亿元,同...

@andyding :$潍柴动力(SZ000338)$ 营收微增,毛利率下降不大,在研发费用下降,财务费用为负的情况下,显然管理费用和销售费用大幅上升是潍柴动力2025年利润下降的主要原因;这也许在谭总离任后管理水平严重下降 回归国企固有的管理模式的征兆,2024年业绩不错可能是惯性还在,慎x刚在任时的“去谭化””管理...

6讨论 · 2赞

2讨论 · 6赞

卡爾妹

03-10 09:04

$中国重汽(SZ000951)$ $中国重汽(03808)$ 中國重汽正式進軍歐洲市場了

中國重汽與斯太爾汽車簽署了一項代工生產協議,並已在奧地利斯太爾啟動卡車生產。而在3月3日,首輛車輛已經完成組裝。斯太爾汽車表示隨着產量和本地增值環節的增加,公司將逐步擴大員工規模。斯太...

中國重汽與斯太爾汽車簽署了一項代工生產協議,並已在奧地利斯太爾啟動卡車生產。而在3月3日,首輛車輛已經完成組裝。斯太爾汽車表示隨着產量和本地增值環節的增加,公司將逐步擴大員工規模。斯太...

8讨论 · 29赞

金桥小虎

03-25 17:13

这解释了为啥来自中东的重卡订单在3月份开始增长明显。。。 另一个机会是,欧洲的新能源VAN,一个200w台的市场,目前新能源渗透率也就大概10%-15%,要加速新能源化了。$中国重汽(SZ000951)$ $福田汽车(SH600166)$

1讨论 · 14赞

1讨论 · 4赞

12赞

6月11号

03-29 09:37

@6月11号 : 燃油绝唱与电动狂飙—中国重汽如何拿下时代的交接棒? 2026年3月,美伊冲突引发原油市场持续高位震荡,油价的剧烈波动再次将能源安全与运输成本问题推至风口浪尖。在宏观环境与产业周期的双重共振下,现阶段电动重卡对传统燃油重卡的替代趋势已呈现出势不可挡的态势。从基本面、产业渗透率的角度来看,作为商用车龙头的中国重汽正迎来一次极具确定性的...

4讨论 · 1赞

蒜泥拿铁

03-29 17:02

$中国重汽(SZ000951)$ 能源危机下,纯电重卡很有的搞,在矿山是神器,下坡动能回收很爽。但长途物流是不是还不太行?

3讨论 · 2赞

炒股养蘑菇

03-27 20:57

$中国重汽(SZ000951)$ 读完年报,最大的利好就是股东人数少了22%![[狗头]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_80_doge.png?v=1 "[狗头]")

8赞

1讨论 · 10赞

4赞

中国重汽(SZ000951)

03-27 20:09

中国重汽:2025年年度报告 网页链接

2讨论 · 3赞

谷底爬上来

03-26 09:55

$中国重汽(SZ000951)$ $潍柴动力(SZ000338)$ 要不是谭总,现在重汽都不知道什么情况。有些就是不懂感恩,还怪谭总这个那个,18年的重汽业务多元,连基本厕所都臭得很。

所以买股票要是有像谭总这种决定性灵魂人物,他换到什么企业买那个公司股票没错的。可惜退休了。

所以买股票要是有像谭总这种决定性灵魂人物,他换到什么企业买那个公司股票没错的。可惜退休了。

1转发 · 2讨论 · 2赞