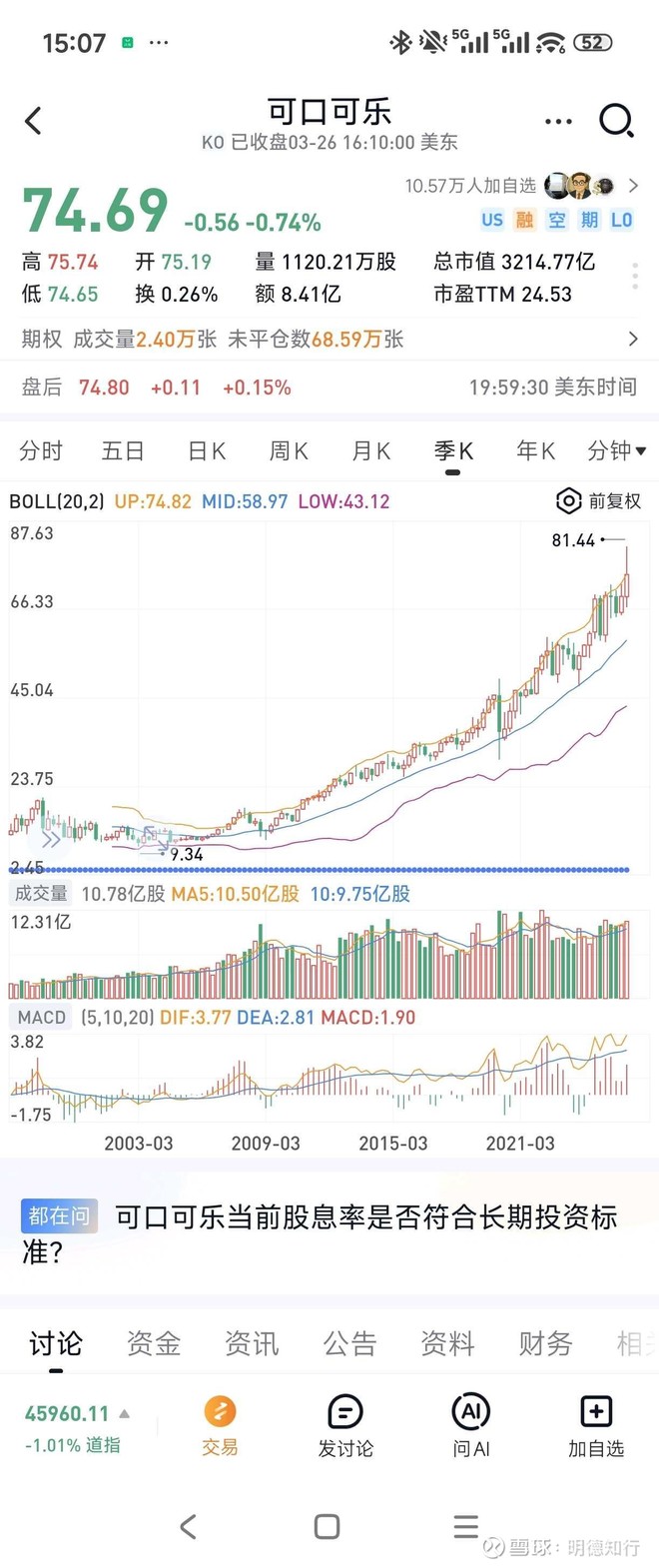

可口可乐 | 76.00 -0.06 -0.07% | ||

| KO | |||

| 高 76.25 | 开 76.15 | 量 662.81万股 | 总市值 3270.94亿 |

| 低 75.26 | 换 0.15% | 额 5.03亿 | 市盈TTM 24.96 |

分时

5日

日K

周K

月K

季K

年K

139转发 · 246讨论 · 1189赞

38转发 · 211讨论 · 316赞

宁静的冬日M

昨天11:10

回复@理性2025: “便宜”这个词容易引起误解。比如,1929年的可口口乐已经是一个有43年历史的老品牌,早期股东Candler在1919年套现时已经赚了1万多倍,接盘侠Woodruff在它上市十年来又已经赚了13倍,它便宜吗?

实际上,在这个时点高位再接盘的人,到1989年另一个钱多人傻的奥马哈乡巴佬又一次...

实际上,在这个时点高位再接盘的人,到1989年另一个钱多人傻的奥马哈乡巴佬又一次...

@宁静的冬日M :赌博关注的是下注成本与能从赌桌上拿回多少钱的对比,投资关注的,是未来创造现金流的能力。

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

6转发 · 15讨论 · 131赞

Elon翻开每一页

03-27 09:57

回复@huakj: 你还是没理解到。就是因为这些小家电同质化,没有技术迭代空间了,才适合IP化。这和星星人盘子、Molly宠物粮盆是一样的。我之前买过一个可口可乐制冰机,不是因为它有什么特别的功能,只是觉得可口可乐和冰块很配。买这些小家电的人买啥都是买,买个自己喜欢的IP陪着自己,何乐而不为...

@孤独进化体 : 世界上最有价值的 IP 公司 德合大道无为成立于2025年3月26日,截至2025年上半年,基金的累计收益率为 **.**%。

我们没有能力控制短期的收益率。事实上,低于3年的基金收益率可能是任何的波动,对于我们来说没有太大的意义。我们的3年锁定期,也是基于这个考虑。但每个5年,基金的业绩很大概率就能和子公司的价值增长相匹...

我们没有能力控制短期的收益率。事实上,低于3年的基金收益率可能是任何的波动,对于我们来说没有太大的意义。我们的3年锁定期,也是基于这个考虑。但每个5年,基金的业绩很大概率就能和子公司的价值增长相匹...

1转发 · 77讨论 · 66赞

7转发 · 32讨论 · 55赞

1转发 · 38讨论 · 7赞

30转发 · 357讨论 · 305赞

i知否

03-25 08:16

29讨论 · 22赞

格多巴卡

03-27 11:05

@宁静的冬日M :赌博关注的是下注成本与能从赌桌上拿回多少钱的对比,投资关注的,是未来创造现金流的能力。

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

23讨论 · 15赞

我是表好胚

昨天11:14

2讨论 · 32赞

35讨论 · 8赞

浩然斯坦

03-29 22:43

@浩然斯坦 :动不动就把无风险利率equal为企业合理PE的方式,逻辑上根本就不通。

[all cash is equal」是计算未来自由现金流折现的逻辑基础,而不是拍合理 PE 的公式合理PE的得出,应该是结合无风险利率、公司确定性、企业长期 ROE、自由现金流质量、安全边际后的公允值。

[all cash is equal]的前提是...

[all cash is equal」是计算未来自由现金流折现的逻辑基础,而不是拍合理 PE 的公式合理PE的得出,应该是结合无风险利率、公司确定性、企业长期 ROE、自由现金流质量、安全边际后的公允值。

[all cash is equal]的前提是...

3讨论 · 26赞

1转发 · 34讨论 · 14赞

9转发 · 12讨论 · 38赞

@戴大西虎吃海喝 : 【美股往事】通胀如何摧毁可口可乐1970-1980年投资回报,以及如何摧毁一般制造业利润 1,先看一下下图,1970-1980年原油价格:

可以看到石油价格经历了两次暴涨,分别是1974年、1979-1980年。

1974年的原因是1973年10月,第四次中东战争爆发,供给受到大幅影响。

1979-1980年的原因是两伊战争爆发,供给再次受到大幅影响。

2,石油暴涨,直接的后果就是全球通胀暴涨...

可以看到石油价格经历了两次暴涨,分别是1974年、1979-1980年。

1974年的原因是1973年10月,第四次中东战争爆发,供给受到大幅影响。

1979-1980年的原因是两伊战争爆发,供给再次受到大幅影响。

2,石油暴涨,直接的后果就是全球通胀暴涨...

4讨论 · 33赞

明德知行

03-27 15:11

$贵州茅台(SH600519)$ $可口可乐(KO)$ $泸州老窖(SZ000568)$ #五粮液#

只从人类有了证券市场以来,目前涨幅最大的公司是可选消费板块的可口可乐,50万倍,年化收益约15%。

我从出生到现在总共喝的可乐不超过20罐(瓶),丝毫不影响可口可乐公司内生性价值的长期持续增长。

龙头白酒其...

只从人类有了证券市场以来,目前涨幅最大的公司是可选消费板块的可口可乐,50万倍,年化收益约15%。

我从出生到现在总共喝的可乐不超过20罐(瓶),丝毫不影响可口可乐公司内生性价值的长期持续增长。

龙头白酒其...

8讨论 · 11赞

财不在急门

02-21 18:44

$贵州茅台(SH600519)$

CDC的调查数据,35岁到45岁饮酒的人,由十年前的45%,降低到目前的32%。其它年龄段也有下滑,这个趋势仍在延续。

1982年,可口可乐面临糖健康问题,销量下滑,健怡无糖可乐的开发,成功扭转整体消费趋势。如今,无糖已占全部碳酸饮料销量的25%,2025年增长14%,...

CDC的调查数据,35岁到45岁饮酒的人,由十年前的45%,降低到目前的32%。其它年龄段也有下滑,这个趋势仍在延续。

1982年,可口可乐面临糖健康问题,销量下滑,健怡无糖可乐的开发,成功扭转整体消费趋势。如今,无糖已占全部碳酸饮料销量的25%,2025年增长14%,...

2转发 · 134讨论 · 42赞

-亮哥-

03-31 03:05

10讨论 · 2赞

1转发 · 5讨论 · 7赞

格多巴卡

03-27 11:37

@宁静的冬日M :赌博关注的是下注成本与能从赌桌上拿回多少钱的对比,投资关注的,是未来创造现金流的能力。

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

一个在1929年初以171美元下注100股可口可乐,赌它要涨的人,会在1932年底发现股价前面的1没有了,只剩70多美元,输得一塌糊涂。

但同样是这个人,如果他的目标是买生意,会发现即便是大箫条最艰...

2讨论 · 17赞